Ипотека остается одним из наиболее удобных и проверенных инструментов, с помощью которого можно приобрести собственное жилье. Многие также пользуются ипотекой в инвестиционных целях, сохраняя свои деньги в недвижимости. Независимо от цели ипотечного кредитования каждый заемщик желает минимизировать собственные расходы. Рассказываем о том, как выгодно взять и погашать ипотеку в Мордовии.

Тренды на рынке ипотеки

В 2023 году ипотечный рынок в России и нашем регионе побил все рекорды по количеству совершенных сделок. Это стало возможным благодаря господдержке — большинство ипотечных сделок совершалось с помощью различных льготных программ. В 2024 году темпы выдачи кредитов несколько снизились, но все еще находятся на высоком уровне.

Менеджер отдела продаж “Мордовской ипотечной корпорации”(МИК) Надежда Курносова рассказывает: “На рынке по-прежнему доминируют программы с господдержкой, хотя их условия становятся более требовательными к заемщикам. При этом наблюдается отход от универсальной льготной ипотеки в сторону более адресных программ: например, семейной или ипотеки для IT-специалистов”.

Благодаря действию программ с господдержкой в регионах России, в том числе и Мордовии, активно строятся многоквартирные дома. Спрос на первичное жилье точно останется высоким в ближайшее время. Например, в портфеле МИК сразу несколько активных проектов: ЖК “Гармония”, ЖК “Квартет”, ЖК “На Филатова”. Начинается строительство 3 микрорайона в “Юбилейном”. В разработке несколько других проектов.

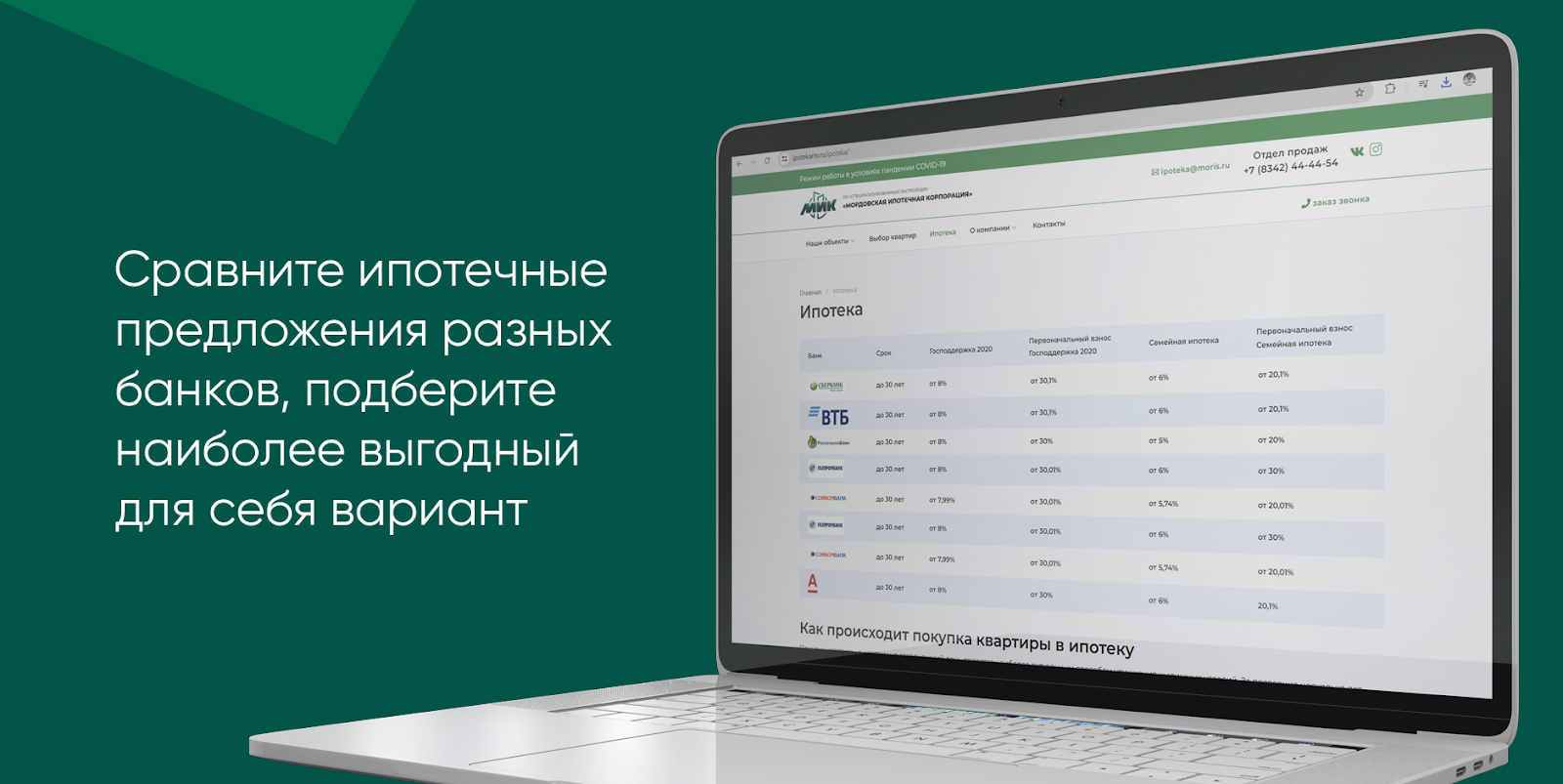

Ипотечный рынок очень динамичен: меняются процентные ставки, условия банков, появляются новые продукты. Но всегда есть возможность подобрать более выгодный для себя вариант. Менеджеры МИК могут проконсультировать вас по действующим программам и ответить на интересующие вопросы.

Какие меры господдержки позволяют сэкономить на ипотечном кредите?

Воспользоваться мерами государственной поддержки — один из главных способов сэкономить на ипотеке. Несмотря на то, что самая популярная программа льготной ипотеки под 8% прекратила свое действие 1 июля 2024 года, есть немало других форм господдержки. Прежде всего это касается семей с детьми.

Семейная ипотека

Программа “Семейная ипотека” продлена до 2030 года на новых условиях.

Действие программы в общем случае распространяется на семьи, в которых есть хотя бы один ребенок в возрасте до 6 лет. Важно: Мордовия попала в список 35 регионов РФ, в которых Семейную ипотеку могут оформить семьи с двумя и более несовершеннолетними детьми.

Предельная ставка по кредиту в рамках программы — 6%. В Мордовии лимит выдаваемого кредита ограничен 6 млн рублей, максимальный срок кредита — до 30 лет. Первоначальный взнос — не менее 20%.

Отметим, что оформить ипотечный кредит можно и на более крупную сумму: до 15 млн в Мордовии. Но в таком случае в части кредита выше установленного госпрограммой лимита будет действовать рыночная процентная ставка. Такие условия, например, выдвигает Сбербанк.

Семейная ипотека выдается преимущественно на новостройки, включая полностью готовые объекты и находящиеся на этапе строительства. Также семейную ипотеку можно взять на строительство собственного дома.

Выплата многодетным семьям

Для многодетных семей предусмотрена еще одна мера поддержки со стороны государства. У семей с тремя и более детьми есть возможность получить 450 тыс. руб. на погашение ипотечного кредита. При этом третий или последующий ребенок должен родиться после 1 января 2019 года.

Выплату можно использовать только для оплаты основного долга или процентов по действующему ипотечному кредиту.

Материнский (семейный) капитал

Маткапитал можно потратить на первоначальный взнос по ипотеке или на ее досрочное погашение — частичное либо полное. Материнский капитал допустимо использовать при покупке как готового, так и строящегося жилья.

С 1 февраля 2024 года максимальный размер материнского капитала на второго и последующих детей составил 833 тыс. рублей. Сумма выплаты на первого ребенка увеличились до 630,4 тыс. рублей.

Программа “Молодая семья”

До конца 2025 года в нашей стране действует программа “Молодая семья”, в рамках которой государство вносит за семью часть стоимости квартиры — 30% или 35%. Это субсидия, поэтому деньги возвращать не придется. Однако для участия в программе необходимо соответствовать требованиям. О них можно узнать на Госуслугах.

IT-ипотека

IT-ипотека — еще один способ оформить кредит на покупку жилья по ставке ниже рыночной. Максимальная ставка по программе — 6% годовых. Но воспользоваться ей могут только сотрудники аккредитованных IT-компаний, НЕ зарегистрированных в Москве или Санкт-Петербурге и получающих налоговые льготы.

Важно, что заемщик должен работать в IT-компании на протяжении всего срока действия ипотечного договора (ранее достаточно было 5 лет). Тогда льготная ставка по кредиту сохраняется. Менять место работы можно, но только если заемщик переходит в другую аккредитованную IT-организацию.

Первоначальный взнос по программе — от 20,1% от стоимости недвижимости. Сумма кредита — до 9 млн рублей. Есть требование по доходу для заемщика: от 150 000 рублей, если компания-работодатель зарегистрирована в Московской области и Ленобласти, а также городах-миллионниках (кроме Москвы и Санкт-Петербурга). И от 90 000 рублей, если компания зарегистрирована в других городах, например, в Саранске.

Региональная программа “Жилище”

Помимо федеральных программ, есть еще и региональные. В Мордовии до конца 2025 года действует региональная целевая программа “Жилище”, позволяющая получить социальные выплаты на погашение жилищных кредитов. Подробнее об условиях программы можно узнать на сайте ДОМ.РФ.

Существуют и другие формы господдержки при оформлении ипотеки — советуем вам изучить их. Но даже если вы не подходите под требования ни одной программы, всегда есть возможность взять ипотеку на рыночных условиях. В этом случае также есть варианты сэкономить свой бюджет.

Как выбрать банк?

Обычно ипотека (рыночная или льготная — не важно) оформляется на длительный срок и крупную сумму, поэтому поиск подходящего банка — крайне важная и ответственная задача.

МИК работает со всеми основными банками, представленными в Республике Мордовия. Мы сможем проконсультировать вас по наиболее важным вопросам, но рекомендуем прежде самостоятельно изучить сайты банков, их предложения и ипотечные программы.

Есть несколько критериев, которые нужно иметь в виду, выбирая ипотечный банк. В первую очередь обратите внимание на размер процентной ставки, общие условия кредитования и сумму первоначального взноса. Даже в рамках льготных программ условия в разных банках могут отличаться.

Обязательно рассмотрите предложения банка, в котором выдана ваша зарплатная карта. Обычно таким клиентам предоставляются бонусы и скидки.

Существуют также партнерские программы застройщиков и банков, позволяющие покупателям недвижимости получить определенный дисконт по процентной ставке ипотечного кредита. Например, МИК сотрудничает со СберБанком в рамках программы “Комплексный продукт” — подробности можно узнать в нашем офисе.

На какой срок лучше брать ипотеку?

Главное преимущество ипотеки на долгий срок — снижение ежемесячного платежа. Основной минус кредита на долгий срок — значительная переплата.

Основное преимущество короткой ипотеки — сокращение переплаты по кредиту. Кроме того, банк может незначительно снизить ставку для заемщиков, которые выбирают небольшой срок кредита. Главный минус — больший размер ежемесячного платежа.

Выбирая срок кредитования, оцените получившийся ежемесячный взнос в разрезе ваших доходов. Есть негласное правило, что сумма взноса не должна превышать 30% вашего ежемесячного заработка.

Как выгоднее гасить ипотеку досрочно?

Закрыть кредит раньше времени — законное право заемщика, банк не может запретить это сделать.

Обычно погашение ипотеки происходит с помощью аннуитетных платежей: сумма, которую вы каждый месяц платите банку, одинаковая и состоит из двух частей — процентов и основного долга. Оплачиваются в первую очередь проценты, поэтому их доля в начале срока намного больше. По этой причине наиболее выгодно гасить ипотеку досрочно в первые несколько лет. Сумма основного долга сокращается быстрее, а значит, и сумма процентов становится меньше.

При досрочном погашении можно уменьшать сумму ежемесячного платежа или сокращать срок. Уменьшая платеж, вы снижаете нагрузку на свой бюджет. Уменьшая срок, вы приближаете момент закрытия кредита и сможете пользоваться недвижимостью без ограничений раньше.

Вы можете выбирать снижение ежемесячного платежа, но продолжить платить привычную для вашего бюджета сумму, оформляя каждый месяц досрочное погашение. Так закрыть кредит получится быстрее.

Какие еще есть способы сэкономить на ипотеке?

Налоговые вычеты. Покупая квартиру в ипотеку, можно вернуть до 650 тыс. руб. благодаря налоговым вычетам. Это максимально возможный размер налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить НДФЛ и иметь зарегистрированное право собственности на недвижимость.

Правильный выбор страховки. Стоимость одной и той же страховки может существенно отличаться в разных страховых компаниях. Не стоит сразу соглашаться на тот вариант, что предлагает банк. Чтобы не прогадать с ценой, желательно направить запрос в две-три страховые компании, аккредитованные в выбранном банке. Посмотрите расчет и выберите подходящий страховой продукт.

Помните, что обязательным является только страхование жилья. Страховка на жизнь и работоспособность обязательной не является, но ее отсутствие повысит процентную ставку. Таким образом, в большинстве случаев отказ от страхования жизни и здоровья не принесет выгоды. Однако нужно оценивать ситуацию в каждом отдельном случае, у разных банков — разные условия.

Рефинансирование ипотеки. Достаточно популярный инструмент, позволяющий заключить новый ипотечный договор с другим кредитором на более привлекательных для заемщика условиях — ведь рынок постоянно меняется, у банков появляются новые ипотечные продукты. Кроме того, у заемщика могут измениться семейные обстоятельства, благодаря которым он может совершить рефинансирование по программе с господдержкой и воспользоваться семейной ипотекой.

Скидки от застройщика. Девелоперы часто предлагают своим клиентам различные бонусы и скидки при соблюдении определенных условий. Дисконтная программа существует и у МИК — подробнее можно узнать в нашем офисе продаж.

Заключение

Таким образом, есть несколько способов более выгодно взять ипотеку в Мордовии:

-

Изучите существующие меры господдержки. Программ большое количество, есть шанс, что вы попадете под требования одной из них.

-

Если есть возможность погашать ипотеку досрочно, то наиболее выгодно делать это в первые несколько лет после выдачи ипотечного займа.

-

При досрочном погашении ипотеки можно выбрать варианты с сокращением ежемесячного платежа или срока кредита. Выбирайте наиболее удобный для вас вариант — для сокращения общей переплаты по кредиту это большой разницы не имеет.

-

Не забывайте использовать налоговые вычеты, если вы работаете официально и платите НДФЛ.

-

Следите за ипотечными программами, предлагаемыми банками. Возможно, вы сможете воспользоваться рефинансированием ипотеки на более выгодных условиях.

-

Внимательно отнеситесь к выбору компании для страхования ипотеки. Сравните предложения от нескольких аккредитованных компаний, чтобы выбрать наиболее выгодный вариант.

- При определенных условиях есть возможность воспользоваться скидками от застройщика или партнерскими программами банков и девелопера.

Ипотека — очень удобный инструмент, если разумно им пользоваться. Приходите в наш офис (г. Саранск, ул. Степана Разина, 17а) — проконсультируем по интересующим вопросам и подберем жилье вашей мечты.